文|豹变 刘霞

编辑|刘杨

「核心提示」

在新一季财报中,高增长仍然是B站的主旋律。同时,B站也为成长付出了代价,净亏损继续扩大,营业成本与营销开支也居高不下。换句话说,虽然规模越做越大,钱却越赔越多。这种不断烧钱扩张的状态还会持续多久?增长数据之下摇摆的盈利模式和纠结的商业追求,B站有解决方案吗?

规模越做越大,钱却越赔越多。

这是B站最新一季财报给人留下的最直观印象。

B站上周公布的2021年二季度财报显示,公司当季营收44.9亿元,同比增长72%;月均活跃用户2.37亿,同比增长38%,用户日均使用时长81分钟,为同期历史最高纪录。

不过,成长也是有代价的。首先,B站仍然在亏损,二季度净亏损达到了9.04亿元,同比扩大96.5%。其次,二季度B站营业成本为35.06亿元,同比增加74%;销售及营销开支为13.99亿元,同比增加107%。也就是说,B站“烧钱换规模”的战略暂时还没办法停止。

按照B站董事长陈睿的说法,B站的目标是2023年达到4亿月均活跃用户。这样看来,未来该花的钱还得继续花。

除了亏损继续扩大,B站的另一个隐忧是游戏业务收入12.3亿元,同比下降1%。

游戏一直是B站最大的收入来源,B站也因此被称为“披着弹幕外衣的游戏公司”。游戏业务收入下降,让市场对B站未来的造血能力产生了担忧。

对目前的B站来说,这种不断烧钱扩张的状态还会持续多久?逐渐疲软的游戏业务还能重回C位吗?如果短期内游戏增长困难,哪个业务能成为新的盈利点?

烧钱“破圈”还会持续多久?

纵览B站二季度财报后的最大感受是:用户高速增长,亏损不断扩大。

对此,B站首席财务官樊欣在电话会议上给出了如下解释:“我们仍处在商业化的早期阶段。当我们有能力快速扩大用户规模时,要把重心放在用户增长上,而不是为了保持收支平衡放弃潜在用户。”

也就是说,B站还在加速“破圈”。

从2019年年末的《Bilibili跨年晚会》开始,B站的“破圈”之旅正式拉开帷幕。2020年夏天,B站先后推出了《后浪》《入海》《喜相逢》三部短片,并且成功引爆网络。综艺《说唱新世代》和自制剧《风犬少年的天空》,则让B站打破二次元壁垒,站到了更多人眼前。

为获资本认可,B站不断向外拓展自己的圈层,突破自己的天花板。去年6月,B站还换了新Slogan——你感兴趣的视频都在B站。

摆脱小众标签、吸引更多用户的同时,B站也开始淡化主要造血业务——游戏业务,并大力发展其他业务。

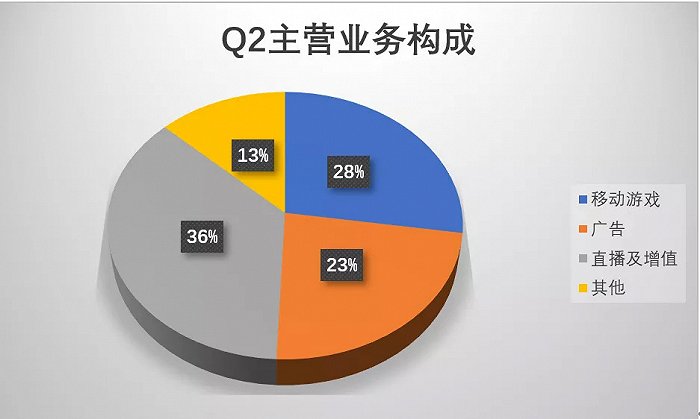

从二季度财报来看,B站的业务确实在朝着多元均衡的方向发展。

B站的主营业务由移动游戏、广告、直播及增值、其他四部分构成。其中,移动游戏的收入比重已经从2017年超过8成的收入占比,下降到了不到3成。

游戏之外的几项业务也继续保持着高增长。广告业务收入同比增长200%,电商及其他业务同比增长195%,增值服务业务收入同比增长98%。

然而,为了“破圈”,B站花出去的钱也越来越多。

虽然二季度B站的收入同比增长了72%,但净亏损也同比扩大了96%。此外,公司的毛利率从去年同期的23.08%下降至22.00%。

亏损扩大的速度大于收入增长的速度,主要是因为B站的迅猛扩张带来成本的迅速增长。

B站二季度营业成本为35.06亿元,较2020年同期增加74%。经营开支总额为25.09亿元,同比增加107%。其中一般及行政开支、研发开支同比增加109%、104%。

此外,B站当季的销售及营销开支为13.99亿元,同比增加107%。对此,财报给出的解释是:“推广哔哩哔哩的应用程序及品牌渠道、营销开支增加,还有移动游戏的宣传开支增加所致。”

通过以上数据可以看出,B站在不断用“烧钱”换取用户增长。但是,这种增长策略所换来的用户质量似乎并不高。

B站二季度月均活跃用户达到了2.37亿,同比增长38%;日均活跃用户6270万人,同比增长24%。然而在用户粘性方面,DAU/MAU作为衡量社区活跃度与用户粘性的关键指标,B站的这一数值为26.4%,这一数据的去年同期是29.4%,说明用户的粘度是有所下降的。

而根据快手今年一季度发布的财报,快手的DAU/MAU比值为56.8%,去年同期为55.1%。

在获客成本方面,梳理B站2020年四个季度的财报,可以看见其获客成本逐渐攀升。从2020年第一季度的143.7元一路升至第四季度的212.7元。

随着存量竞争时代的来临,获客成本越来越高,如果新用户不能贡献出等额的营收,亏损只会越来越大。

游戏“失血”如何解决?

看似均衡发展的主营业务数据也埋藏着隐患,那就是游戏业务的疲软。

这一季度,B站游戏收入12.3亿元,同比下滑1%,是主营业务中唯一不增反降的业务。

对此,陈睿在电话会议上给出的解释是供给端不足。他表示:“游戏增速在放缓,主要原因在于供给侧,游戏的代理业务和联营业务的收入增加都来自于新游戏的接入,过去半年市场上拿到版号的游戏太少,因此游戏的供给是低于预期的。同样原因,公司部分游戏项目被推迟。”

B站的游戏业务主要分为自研、代理、联运。自研还在尝试阶段,代理和联运是收入大头,B站独家代理的核心产品有《FGO》《碧蓝航线》和《公主连结》等。

2016年B站拿下《FGO》国服代理权,对其游戏业务意义非凡。自那之后,游戏业务顺理成章成为B站的最强“现金牛”。据招股书显示,2017年B站的收入中有83.4%来自移动游戏业务,FGO的贡献超过七成。

在B站早期的商业化进程中,游戏功不可没,因此B站也被称为“披着弹幕外衣的游戏公司”。于是,在最近几年的财报中,B站游戏的收入占比一直在降低。

降低占比并不意味着游戏业务可以停滞不前。对B站来说,游戏上长期存在的问题众所周知,那就是在《FGO》之后,没有找到一款可替代的爆款产品。

虽然B站也参与了《原神》《明日方舟》等畅销游戏的联运,尤其是2020年9月底上线《原神》,成为了市场上当之无愧的吸金王。据米哈游创始人蔡浩宇说,《原神》上线后,米哈游2020年总营收已经突破50亿元。

但从2020年Q4财报的游戏收入看,B站似乎并没有从《原神》那里分到一杯羹。B站2020年Q4的游戏收入11.2亿元,环比下降1.5亿。

出现这种情况,或许与游戏界近期的趋势有关,那就是对玩家来说,官服比渠道服更有吸引力。

比如B站联运《原神》的时候,会将用户引流到B站服务器(B服),但是B服和《原神》官服数据不互通,而且还不支持一起玩,所以就相当于是锁区。还有玩家吐槽,比起官服毫无偏袒的运营活动,在B服福利待遇会受限制。因为种种原因,最终出现了大批玩家从B服迁徙到官服的现象。

尤其是这两年,游戏公司不断深化“研运一体”。这些游戏公司所运营的“官服”凭借“福利多”“更稳定”“更新快”等优势,迅速攻占了玩家心智。

近期势头比较猛的米哈游、叠纸、鹰角等公司,已经成为游戏市场的新宠儿。米哈游的《原神》、叠纸的《奇迹暖暖》、鹰角的《明日方舟》,这些成功的游戏证明了“内容为王”,也让市场看见了“研运一体”游戏公司的潜力。

尽管有当下游戏市场竞争激烈的因素,但是B站游戏业务增速放缓,依然让不少投资人担心这部分业务的商业变现能力。游戏作为造血业务,B站这几年在上面的投入并不少,但是收效却甚微。

今年上半年,B站上架了《刀剑神域》《机动战姬》《坎公骑冠剑》等游戏。并且Q2财报中提及了二季度的销售及营销开支为人民币13.99亿元,其中一部分是来自本公司移动游戏的宣传开支,该项数据同比增幅高达107%。尽管做到出钱出力的宣传,游戏营收增速依然不乐观。

在此情况下,陈睿在电话会议上说:“游戏自研是当前阶段B站的重点,预计未来将有一半的游戏收入来源于自研游戏。”他表示,公司从去年开始逐步加大自研投入,目前游戏自研团队规模超过1000人,有多个游戏项目在并行研发,将在明后年陆续上线。

为了加强游戏自研,B站从去年开始扩张自己的游戏版图。据《游戏葡萄》统计,B站从去年至今年5月,共投资/参投41家公司,其中包括15家游戏公司,以及3家游戏产业链上下游紧密关联公司。光是今年4月份,B站对外投资金额近20亿元,其中16亿砸在了游戏领域。

不过,众所周知,游戏研发周期长,投入巨大,成效却不一定好。今年8月4日,B站发布了16款游戏,其中包括10款独家代理游戏及6款自研游戏,其中自研手游数量明显提升,但质量还有待市场检验。

与此同时,在游戏赛道,腾讯、字节、网易等大厂也不断投入研发。面对激烈的市场竞争,B站要想让游戏重回业务C位,难度可想而知。

未来靠广告“恰饭”?

与增速缓慢的游戏业务形成对比的是飞速增长的广告业务。

财报表示,201%的广告收入增速,主要是由于B站品牌在中国线上广告市场得到进一步认可,以及广告效率有所提高所致。

此前出于用户和社区生态考虑,B站为了提高产品体验几乎放弃了广告业务。这迅速吸引了大批用户,但同时也牵制了平台的盈利。

2018年,应东京电视台要求,所有东电版权的番剧必须加广告。B站想以此试水贴片广告,但是引起了用户的不满。于是陈睿当即承诺,新番永远不加视频贴片广告。

然而,回归到商业本质,内容创作者收益与平台的盈利性是其模式是否可持续的关键。贴片广告很容易变现,这也是所有PUGC视频网站都爱贴片广告的原因。

国内众多视频网站一直对标的YouTube平台,其大头收入都来源于广告。YouTube的成功在于形成了一个“内容分发-平台广告变现-创作者内容分成”的良性生态闭环。

为了解决创作者盈利这一问题,B站于去年7月上线了花火平台。该平台为UP主提供系统报价参考、订单流程管理、平台安全结算等服务,并为品牌主提供UP主智能推荐、多维数据展示、多项目协同管理等服务。

简单说,花火为品牌方和UP主牵线搭桥,帮助UP主“恰饭”。

根据B站公布的旗下商业合作平台“花火”数据显示,截至今年6月,中腰部 UP 主接单率同比提升超 100%,入驻品牌同比增长2050%,品牌在B站商复投率达到75%。第二季度,前五大广告主行业为游戏、数码3C、美妆护肤、电商及食品饮料。

B站COO李旎在电话会议上表示,在商业化上,B站最关键的部分是,本季度对商业化团队的架构进行了升级。B站将原来的商业流量管理系统、广告系统以及花火系统,统一打造成了B站的商业中台,主要用于挖掘B站生态的商业资源、分配商业流量,同时提高变现效率。

值得注意的是,目前花火平台主要还在让利UP主,平台方的分成只有约 6%。这在一定程度上降低了的广告毛利率。

B站在广告上的另一条路是,在不破坏社区氛围的情况下,将广告和内容结合,做出高质量的广告内容。李旎在电话会议上称:“未来B站广告视频化和广告与UP主创意链接将会是大方向。”

虽然B站坚持用户体验第一的原则,开辟了独特的广告生态,但是目前来看用户体验感和广告投放效果还是很难两全。

比起贴片广告的变现效率,B站如今的广告形式显然效率并不高。虽然二季度B站广告业务增长数据相当漂亮,但是也不能忽视其原本基数过低的因素。未来广告业务能撑起B站营收的增长空间,还是个未知数。

花火平台成立的初衷也只是为了让UP主吃上饭,分成只有6%的B站在其中收益并不高。做出高质量的广告内容是一个具有长期价值的事情,同样,这也是一个需要时间的过程。

不可否认,B站交出了一份超出预期、表现亮眼的二季度财报,但是增长数据之下摇摆的盈利模式和纠结的商业追求,也需要B站给出更清晰的答案。